BMキャピタルは、2013年に設立された日本の老舗ヘッジファンド会社です。

「平均年利10%超を10年以上継続」

「設立以来マイナス運用の年はゼロ」

「コロナショックもプラスで乗り越えた」

上記のような情報が公開されているものの、第三者の噂や発信はなかなか見つかりません。

BMキャピタルの実態がわからないことから、投資するのが不安な人もいるでしょう。

そこで本記事ではBMキャピタルの評判や口コミ、メリット・デメリットを以下のポイントに沿って解説します。

BMキャピタルは既存投資家の資産を守る観点から情報を公開していませんが、面談や資料請求では一部情報を知ることができます。BMキャピタル公式HPから問い合わせてみてください。

BMキャピタル(BM CAPITAL)はどんなヘッジファンド?実態は?

BMキャピタルはどのようなヘッジファンド会社なのか解説します。

BMキャピタルは2013年に設立された、東京・六本木に本社を置く投資会社です。

同社に出資をすることで、ファンドマネージャーが代わりに資産を運用してくれ、利益を還元してくれる仕組みになっています。

BMキャピタル(BM CAPITAL)の会社概要

BMキャピタルの会社概要は以下の通りです。

| 会社名 | ビーエムキャピタル合同会社 |

|---|---|

| 英語名 | BM CAPITAL LLC |

| 代表社長 | 森山武利(もりやまたけとし) |

| 設立 | 2013年 |

| 会社所在地 | 〒106-0032 東京都港区六本木7-18-1 |

| 電話番号 | 03-3403-2508 |

| 事業目的 | 1.金融商品取引法に基づく有価証券及びデリバティブ取引 2.各種事業への投資 3.有価証券の自己募集 4.経営コンサルティング業務 5.前各号に附帯する一切の業務 |

| ホームページ | https://bmcapital.jp/ |

社長の森山武利氏はどんな人?

BMキャピタルの代表(社長)を務めるのは、森山武利氏です。

BMキャピタル代表 森山武利氏 引用:セミナー情報.com 前略経歴 本田技研→山一證券→日本ユニコム(現:日本証券)→BMキャピタル |

森山氏は業界経験40年以上のベテラン金融マンです。

ただし森山氏はBMキャピタルの営業統括として動いており、実際に資金を動かしているのはファンドマネージャーです。

ファンドマネージャーはどんな人?

BMキャピタルには優秀なファンドマネージャーが在籍しており、同社のハイパフォーマンスな運用を支えています。

BMキャピタルのファンドマネージャーは東京大学卒業後、新卒でバークレイズ証券という一流外資系投資銀行で経験を積んでいます。

その後、バークレイズの同僚などとBMキャピタルを設立し、ファンドマネージャーとして独立したそうです。

まだ30代という若さですが、トレードに関しては郡を抜く才能の持ち主だとか。

以下はBMキャピタルが2018年に取引を終えた(株)エーワン精密機器の株価チャートですが、こちらを例に彼の過去実績を一つ紹介します。

BMキャピタルは最も株価が値上がりした2018年~2019年の間に株式を売却、適切なタイミングで利益確定をしました。

実際この取引で得た収益率はなんと50%以上。

BMキャピタルの分析力の高さと高い投資手腕があるからこそ、年10%以上のハイリターンを実現できたのでしょう。

BMキャピタルが得意とするバリュー株投資は、比較的安全性の高い投資手法といえます。

しかし銘柄の選択を間違えばずっと安価なまま、というリスクもあるため、株価の高騰が見込める優良株を多角的に分析・判断するのは簡単ではありません。

BMキャピタルのファンドマネージャーは、実際に企業に足を運び、手間暇をかけて投資先を吟味し、株価上昇が見込める株に投資します。

人脈も経験も豊富なファンドマネージャーが運用をしていますから、安心して任せることができるでしょう。

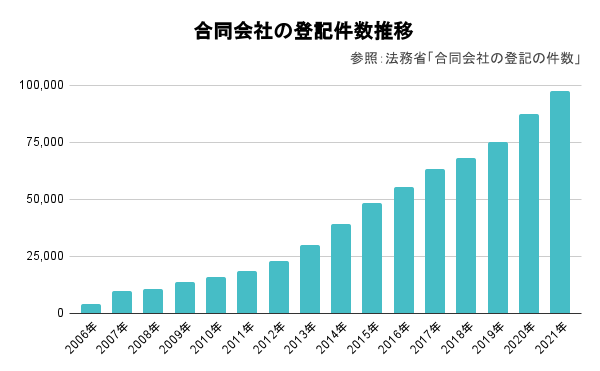

会社形態は合同会社を採用

合同会社とは、2006年の会社法改正により新しく設けられた会社形態で、アメリカのLLC(英語表記:Limited Liability Company)をモデルとして導入された、株式会社・合名会社・合資会社と並ぶ日本の会社形態のひとつです。

「合同会社」を目にする機会は少ないかもしれません。

しかし、実際には様々なメリットから合同会社を選ぶ会社が増えてきており、AppleやGoogle、Amazonなどの有名企業の日本法人も合同会社の形態を取っています。

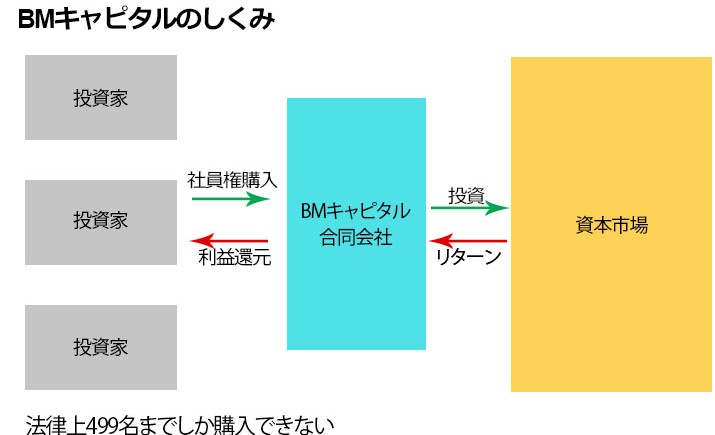

同じく合同会社を採用しているBMキャピタルでは、合同会社の社員権を投資家に販売する「合同会社 社員権自己応募スキーム」という形式で資金を調達しています。

投資形態は私募:合同会社 社員権自己応募スキームを採用

一般的な投資信託は「公募」という形式で、銀行や証券会社を通じて投資家を広く募集して資金を調達します。

一方BMキャピタルでは「私募」という形式で、自ら社員を募って集めた資金で投資を行い、運用によって得た利益を配当する仕組みを採用しています。

| 私募 | 公募 | |

|---|---|---|

| 代表例 | ヘッジファンド | 投資信託 |

| 募集方法 | 限られた人を対象に募集 | 不特定多数を対象に募集 |

| 運用方法 | 比較的自由な運用が可能 | 行政の厳しい規制・監視を受ける |

この方法はヘッジファンドが資金調達をする際によく用いられ、「合同会社 社員権自己応募スキーム」と呼ばれます(以下、合同会社スキーム)。

なお、ここで言う社員とは俗に言う従業員の意味とは異なり、出資者の事を意味します。株式会社における株主をイメージしてください。

合同会社の社員権を購入する形での出資とは言っても、株式会社での株主と同様に投資金額以上の負債を追うことはありません。

合同会社スキームは、呼び方が異なるだけで仕組み自体は株式会社と大きく変わりません。

BMキャピタルが合同会社を採用する2つのメリット

BMキャピタルが合同会社を採用するメリットは以下の通りです。

合同会社スキームによる資金調達では、金融商品取引業の登録が必要ありません。

金融商品取引業の登録を行う場合、資本金などの細かい要件を満たす必要があり、登録完了までに運用自体と関係のない莫大なコストがかかってしまいます。

また金融庁による監視や規制も厳しくなるため、マーケットの下落局面でも自由な運用ができなくなってしまいます。

一方BMキャピタルは、合同会社形式を採用することで金融商品取引業の登録を免れているため、上記のような運用自体には関係のないコストがかかりません。

さらに多彩な投資戦略を比較的自由に駆使できることから、出資をした投資家に対し十分に還元することができるのです。

BMキャピタルの最低投資金額や必要な手数料は?

BMキャピタルに投資する際の最低投資金額や、必要な手数料について解説します。

BMキャピタルの最低投資金額

BMキャピタルの最低投資額は、1,000万円です。

海外のヘッジファンドでは最低投資額が5000万円~1億円以上が一般的なので、BMキャピタルの最低投資額は比較的低く設定されていることがわかります。

BMキャピタルの公式ホームページには、1,000万円以下での出資も相談可能とのことなので、「1,000万円よりもう少し少額から投資してみたい」という方は、お問い合わせや面談の際に相談してみるのもいいですね。

BMキャピタルの手数料

BMキャピタルの手数料は以下の3種類です。

- 申し込み手数料

- 管理手数料

- 成功報酬

それぞれの概要と目安と例は以下の通りです。

- 概要

申込額に応じて徴収される手数料 - 目安

出資金額の5%程度 - 例

出資金額が1000万円の場合、申し込み手数料は50万円。

1000万円(出資額)× 5%(申し込み手数料率)= 50万円(申し込み手数料)

- 概要

預かり資産の運用・管理に応じてかかるコスト - 目安

運用残高の5%程度(年間) - 例

運用残高が1,000万円の場合、管理手数料は50万円。

1,000万円(運用残高)× 5%(管理手数料率)= 50万円(運用手数料)

- 概要

運用成績がプラスの場合に利益にかかる手数料 - 目安

利益のうち30%~50% - 例

成功報酬率が50%の場合、1,000万円を出資し、運用に成功して1年後に1,200万円になった場合、100万円が成功報酬手数料となります。

成功報酬手数料:

1,200万円(保有総額)-1,000万円(出資額)= 200万円(利益)

200万円(利益)× 50%(成功報酬率)= 100万円(成功報酬手数料)

最終的に手元に残る金額:

1,200万円(保有総額)-100万円(成功報酬手数料)= 1,100万円

また成果報酬にはハイウォーターマーク方式が採用されているため、過去最高益を更新しない限り成果報酬は発生しません。

実際の手数料は出資金額等に応じて変化するため、まずはBMキャピタルに聞いてみるのが一番の近道です。

特に営業トークをされるとかもないので、気軽に問い合わせてみてください。

BMキャピタル(BM CAPITAL)の実質利回り・運用実績

投資家が一番気になるのはやはり、運用実績や実質利回りではないでしょうか。

ここでは、BMキャピタルの魅力の1つでもある利回り・運用成績についてご説明します。

平均利回りは10%以上と非常に優秀

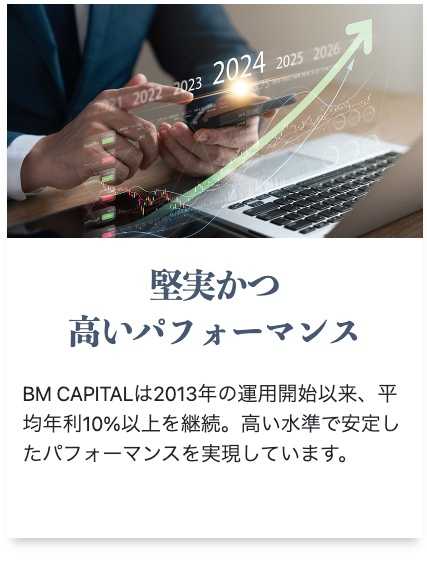

BMキャピタルの公式ホームページによると、同社の平均年間利回りは10%以上。

他の資産運用先の平均利回りと比較しても、BMキャピタル公式サイトで公表している年10%以上という数字はかなり高い水準だとわかります。

| 資産運用先 | 平均利回り |

| 株式投資 | 3~5%程度 |

| 不動産投資 | 最低5%程度 |

| REIT (不動産投資信託) | 3%程度 |

| インデックス型 投資信託 | 3~5%程度 |

BMキャピタルは設立以来10%以上の利回りを出し続けており、長期的に安定した運用をしたい投資家にとって最適なヘッジファンドだといえるでしょう。

今まで利回りがマイナスになったことはない

上記のように、BMキャピタルでは平均年間利回り10%以上という高水準の運用を維持しながらも、設立以来、運用成績がマイナスになった年はゼロ回。

BMキャピタルが2013年に創立されてから10年以上が経過していますが、この10年の間には2015年のチャイナ・ショックや2018年の世界同時株安、2020年初頭のコロナショックがありました。

ヘッジファンドを含む多くの企業や投資家が大打撃を受けましたが、BMキャピタルは全てプラスで乗り越えた上、直近の6年間で資産価値を2倍以上に増やしています。

日経平均と比較しても運用成績は優秀

BMキャピタルの運用成績は日経平均株価と比較しても優秀だということがわかります。

以下は2014年からの日経平均株価の動向です。

この様に日経平均株価が幾度も暴落する中、BMキャピタルは一度も資産を減らすことなく10年間運用を続けてきました。

市場が不安定になる時こそBMキャピタルのバリュー株投資の強みを実感することができます。

2023年も引き続き、ロシアによるウクライナ侵攻や米中対立など、市場には不安要素があふれ、株価も不安定な状態が続いています。

このような金融市場においては、相場の良し悪しに関わらず柔軟に対応を変え利益を狙いに行ってくれるBMキャピタルのようなヘッジファンドが何よりも投資者の味方になってくれるでしょう。

BMキャピタル(BM CAPITAL)の投資手法

BMキャピタルは、設立から10年の今でもマイナスはゼロ回、またすべての年において年間利回り10%以上を誇るヘッジファンドだということがわかりました。

では次に、BMキャピタルがハイリターンを出すために実践している投資戦略を見ていきましょう。

私募のヘッジファンドは投資信託より運用制限が少ない

投資形態は私募:合同スキームを採用の章で解説しましたが、ヘッジファンドでは「私募形態」を採用しています。

そのため、ロング・ショートやアービトラージなど、投資信託よりも多種多様な手法を駆使できます。

相場に合わせた柔軟な戦略が取れる上に、下落局面でも積極的に利益を狙うことが可能です。

一方で一般的な投資信託は「公募形態」を採用しているため、多くの投資家から資金調達できる反面、投資手法の規制が厳しいことから、相場に合わせた柔軟な対応ができません。

このような背景から、投資信託では「相対収益」、ヘッジファンドでは「絶対収益」を目標とした運用がなされています。

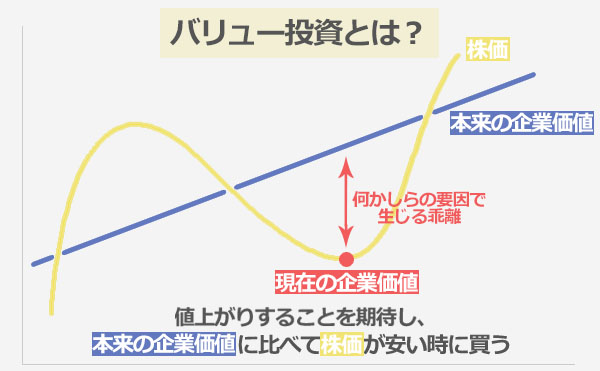

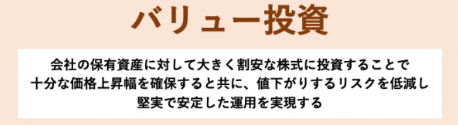

運用のメインはバリュー株投資

BMキャピタルでは主に、日本のバリュー株に投資しています。

値動きが非常に穏やかで、長期的には高騰する可能性あり

バリュー株とは、本来の企業価値よりも市場で「割安」の状態で放置されている銘柄を買い、企業本来の価値に株価が戻ったときに売却して利益を出す最も投資手法です。

バリュー株投資では基本的に、まだ注目されていないダイヤの原石のような銘柄に投資します。そのため一般の投資家からの資金流入が少ないことから、日々の値動きは比較的安定しています。

また通常ほとんど売買が行われていない割安株は、BMキャピタルのような大型投資家のまとまった購入を引き金に株価が急騰する可能性もあります。

BMキャピタルはグレアム流のバリュー投資を実践

BMキャピタルはグレアム流のバリュー投資を採用しています。

ベンジャミン・グレアムはアメリカの伝説的な投資家で、彼の書いた「賢明なる投資家」や「証券投資」は50年以上にわたって投資家のバイブルとして読まれています。

グレアムは「企業の株価」と「その企業の本来の価値」との差に着目し、企業の株価がその企業の本来の価値を下回る株(バリュー株)への投資を行いました。

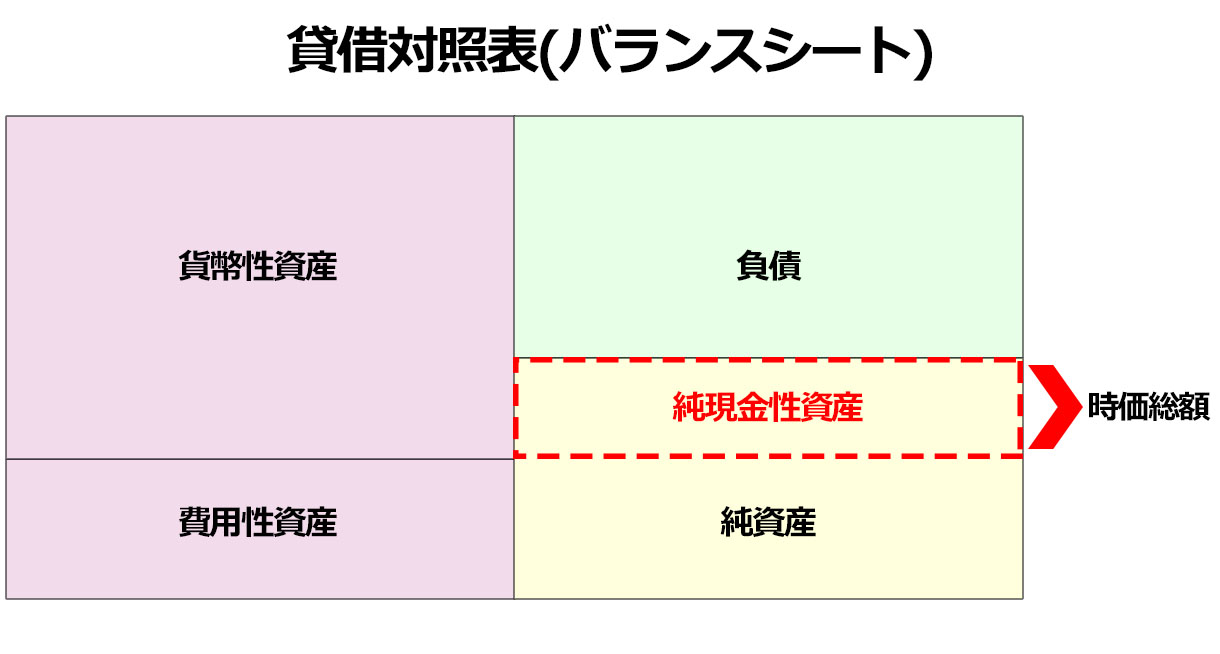

また彼は、企業の財政状況を確認できる貸借対照表(バランスシート)の分析を行うことで、安全性の高い銘柄を見つけ出すことに成功します。

バランスシートには資産、負債、純資産がありますが、資産はさらに費用性資産と貨幣性資産に分けることができます。

費用性資産とは、機械や建物、無形固定資産などの換金化しにくい資産のこと。

一方で貨幣性資産とは、現金や投資有価証券、売掛金など現金化・資産化しやすい資産のことです。

グレアム流の投資スタイルでは、この貨幣性資産から負債を引いた純現金性資産が時価総額より高い銘柄を投資対象とします。

つまり今現在、借金を返済して残った現金だけで時価総額を上回る銘柄に投資をするということです。

多くの貨幣化資産を所有しているにもかかわらず割安で株式が販売されているということは、安全性も高くお買い得な株であるということ。

例え企業が今すぐ清算しても必ず利益が出る計算になるのです。

BMキャピタルでもバランスシートから安全で信頼性の高い企業を厳選して投資を行っています。

ここまでの話を聞くと、バランスシートを見れば誰でもバリュー株投資で成功出来るのでは?と考える人もいるかもしれません。

しかしここがファンドマネージャーの腕の見せ所です。

バランスシートはあくまで投資するに値する企業を選り分けるために利用されます。

BMキャピタルはさらに次の段階として、企業の経営実態やビジネスの将来性、市場の展望を見極めたうえで投資する企業を選別します。

BMキャピタルは企業選別の見識が非常に優れており、これは我々の様な一般の個人投資家が簡単に真似できるものではありません。

アクティビストとして直接企業に働きかける

BMキャピタルが高利回りを実現している秘訣の1つに、アクティビストとしての一面が挙げられます。

アクティビストとは株式を一定程度取得した上で、投資先企業の経営陣に積極的に提言をおこない、企業価値の向上を目指す投資家のことです。

BMキャピタルは投資後に株価上昇を待つだけでなく、アクティビスト活動を行うことで利益確保に努めています。

アクティビスト活動を行うのは一般投資家の資金力では難しいため、ヘッジファンドならではの投資手法と言えるでしょう。

その他の手法・運用も活発に行なっている

BMキャピタルはバリュー株投資をメインに行っていますが、それ以外にもさまざまな戦略を組み合わせて運用を行っています。

積極的なリスク回避でコロナショックを乗り切る

例えば、BMキャピタルでは以下のように積極的なリスク回避を行い、コロナショックを無傷で乗り切りました。

通常、BMキャピタルでは、8割以上を株式投資に回しています。

しかし、コロナショックを先読みした2020年2月初頭に保有株式の3割以上を売却。

相場が下がりそうな時には保有株式を売却して現金の保有比率を高め市場から資金を避難、相場が好転したら再度資金を投下して利益を狙いました。

さらに株価の下落を狙い、日経平均先物の空売りを行う(ショートポジションを組む)ことで利益を補填。

この結果、日経平均が2ヶ月で-32%とリーマンショックを超えるとも言われましたが、BMキャピタルではプラスの利益を出しています。

メイン株式以外への投資

BMキャピタルでは、ファンドマネージャーが市場状況や銘柄を判断して株式以外に一時的に投資することもあります。

例えば、コロナショックの際、BMキャピタルでは金投資を行いました。

金は「有事の金」ともいわれるほど戦争や経済危機など、世界が混乱している際にも価値が高まり、購入される傾向があります。

コロナショックの際も同様に、世界的に有事ムードが高まり、株式市場が不安定になると金に注目が集まり、金の価値が高まりました。

BMキャピタルはこの動きを予測して金投資を行い、10%以上の値上がり益を確保して利益を確定。

現在は金投資からは手を引いている様ですが、結果レポートではかなりの高値で全て売却していたとのこと。

BMキャピタル(BM CAPITAL)に投資するメリット

BMキャピタルで資産運用するメリットは以下の通りです。

- 高利回りが期待できる

- 下落相場でも利益を狙える

- 運営歴が長いため信頼性が高い

- 運用報告書がわかりやすい

- 成功報酬制なので信頼できる

- 3ヵ月ごとに解約可能

- 最低投資額が1000万円

- 直接契約できるため仲介料がかからない

それぞれ解説していきます。

高利回りが期待できる

BMキャピタルに投資する一番のメリットは、安定かつ高水準な運用成績といえます。

2013年の設立以来、10年にもわたり10%以上の利回りを維持している上に、マイナスを出した年が一度もありません。

長期的に確実に資産を築きたい方には最適なファンドといえるでしょう。

下落相場でも利益を狙える

積極的なリスク回避でコロナショックを乗り切るの章でも解説しましたが、BMキャピタルには過去の市場悪化もすべてプラスで乗り越えてきた実績があります。

金融の世界には「絶対」という言葉はないため、今後も絶対にマイナスを出さないとは断言できません。

しかしBMキャピタルには、これまでの市場の下落を何度も回避してきたファンドマネージャーが在籍しているため、投資をする上で大きな安心材料になるでしょう。

下落相場の時にこそ実績を出せるファンドが真の優良ファンドです。

投資ファンドを選定する際には、必ず不況時の動きを確認しましょう。

運営歴が長いため信頼性が高い

BMキャピタルは2013年に運用を開始。10年以上の歴史を持つ老舗ヘッジファンドです。

ヘッジファンド投資において運用期間が長いメリットを挙げると、

- 投資判断に十分な情報を手に入れられる

- ネットなどで投資者の口コミや評判等、生きた情報を手に入れやすい

- 担当者が運用やサービス提供に慣れている

などが挙げられます。

さらにBMキャピタルでは、いつ何を聞いてもはっきりとした回答を得ることが可能。

また、資料請求はもちろん、質問や面談も無料で行えます。

些細なことでも対応してくれますので、わからないことや気になることがあれば公式ホームページから問い合わせてみてください。

運用報告書がわかりやすい

一般的に、ヘッジファンドは情報の開示に積極的ではありません。

そのため運用報告書がどうしても分かりづらく不透明で、投資初心者が読んでもさっぱりわからない物が多くなりがちです。

しかしBMキャピタルの運用報告書は単なる運用レポートだけでなく、

- その月の臨場感

- 現在の運用パフォーマンスと投資中の市場

- 過去に取引を終えた銘柄の投資根拠と結果

- 金融市場情勢

- 投資哲学

- 個別企業の分析方法

などが、投資の教科書のようにわかりやすく説明されています。

BMキャピタルの公式ホームページによると、投資の勉強のため報告書を読みたいという理由で投資している人もいるそうです。

BMキャピタルの運用報告書は公認会計士の監査も入っているので透明性は非常に高く、投資初心者の方でも正しい投資知識をつけることができるので安心度が高いといえるでしょう。

成功報酬制のため信頼できる

BMキャピタルの手数料の章で解説した通り、BMキャピタルの手数料は以下の3種類。

中でも成功報酬はBMキャピタル側にとって主な収入源となります。

BMキャピタルの成功報酬は運用で出した利益に対して30~50%が決算期に差し引かれます。

一般的な投資信託の手数料が1~5%程度ですから、BMキャピタルの成功報酬の高さは一見デメリットに思われがちです。

しかし、投資信託の場合は運用成績がどれだけ悪くても定期的に手数料が差し引かれていくのに対し、BMキャピタルは顧客の利益が出たときのみに受け取ります。

利益が出ても出なくても定期的に儲け出る投資信託に対し、BMキャピタルでは利益を出せなければ主な収入源を失ってしまうわけです。

BMキャピタルのファンドマネージャーが顧客の資産を大きくしようと自然と運用に力が入るという点は、メリットといえるでしょう。

3ヵ月ごとに解約可能

一般的なヘッジファンドのロックアップ期間は1年以上に設定されていますが、BMキャピタルのロックアップ期間は3ヵ月となっているため、その都度解約することも可能です

BMキャピタルの解約タイミング ちなみに…BMキャピタルの募集・決算・配当・運用報告書の送付も3ヵ月ごとのタイミングです。 募集:四半期ごと随時募集決算:四半期ごと配当:希望者には四半期ごとの決算のあと支払われる運用報告書:四半期ごとの決算のあと、翌月の下旬ごろメールにて発送 |

ロックアップ期間とは

ヘッジファンドに出資をすると「ロックアップ期間」という解約制限が設けられ、期間中は運用資金を現金化できません。

ヘッジファンドは1人あたりの資産負担額が高いために、自由解約にしてしまうと運用途中の金融商品を手放さないといけなくなり、運用に支障が出てしまいます。

そのため、安定した運用額を保ち、資金を無駄なく運用に回せるように、このロックアップ期間を設定しているのです。

他ファンドで「出資をやめたい」と思っても、出資から1年経過するまでは解約できませんが、BMキャピタルは3ヵ月おきに解約のチャンスがあるため、資産運用に不安を抱える方でも比較的利用しやすいでしょうす。

なお、解約の方法については解約方法の項目で解説します。

最低投資額が1000万円

「ヘッジファンド投資は敷居が高くて難しそう」と思うかもしれませんが、BMキャピタルは投資初心者にこそおすすめのヘッジファンドです。

まず、BMキャピタルは運用報告書がわかりやすく丁寧にまとめられており、投資初心者でも正しい投資知識を学ぶことができます。

さらに一般的なヘッジファンドは最低投資額が5000万円~1億円以上なのに対し、BMキャピタルでは最低1000万円から運用可能です。

1000万円以下での出資も相談可能とのことですので、BMキャピタルに少しでも興味のある方は、まずはファンド担当者に話を聞いてみてから出資する・しないをじっくり検討してみてもいいでしょう。

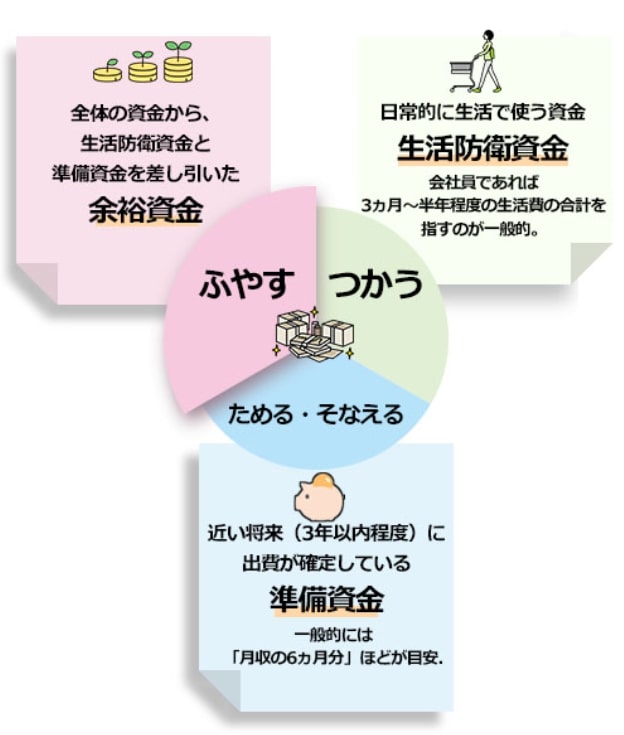

余剰資金とは

余裕資金とは、全体の資金から、日常的に生活で使う資金(生活防衛資金)と、教育や住宅ローン、万が一のときに備えておく資金(準備資金)を差し引いた、今後使う予定のないお金のことを指します。

長いので、気になる部分だけを読んでいただければ幸いです。

生活において必ず必要になる資金であり、近い将来出費することが確定している生活費を指します。

一般的な会社員であれば3ヵ月~半年程度の生活費の合計を指すのが一般的。

仮に毎月の生活費が20万円の人は、最低でも3か月分の生活費である60万円を生活防衛費として貯蓄しておく必要があります。

生活において必ず必要になる資金であり、近い将来出費することが確定している生活費を指します。

一般的な会社員であれば3ヵ月~半年程度の生活費の合計を指すのが一般的。

仮に毎月の生活費が20万円の人は、最低でも3か月分の生活費である60万円を生活防衛費として貯蓄しておく必要があります。

全体の資金から、生活防衛資金と準備資金を差し引いた額です。

数年以内に使用することが考えられない資金は、貯蓄し続けるよりも資産運用に回す方が効率的。

投資は余裕資金の範囲内で投資商品を選び、効率的に運用していくことが重要です。

余裕資金を適切に資産運用するためには、まずは具体的な余裕資金の額を知ることが大切になります。

余裕資金の目安となる金額を計算する方法は以下の通りです。

例)2,000万円の資金があった場合。

毎月の生活費は30万円であり、3ヵ月分の生活費である90万円を生活防衛資金として確保します。

2年後に車の買い替えを考えており、準備資金は300万円です。

よって、この例では1,610万円の範囲内で投資を考えるのが理想と言えます。

自分の余裕資金を確認せずに投資を行うことは非常に危険です。

2,000万円が手元にある方も、全て投資をしてしまう前に、ご自身の余裕資金を把握してから投資を始めましょう。

直接契約できるため仲介料がかからない

BMキャピタルへの投資は、投資家とBMキャピタルとの直接契約になっています。

仲介する業者が存在しないため、仲介手数料や投資助言料などのコストがかかりません。

なおBMキャピタルはネット証券などのオンラインで契約をすることはできず、必ず面談が必要になってきます。

この内容は、BMキャピタルの資料請求、契約・解約の方法とかかる税金は?の章で詳しく解説します。

BMキャピタル(BM CAPITAL)に投資するデメリット(注意点)

BMキャピタルに投資するデメリットは以下の通りです。

- 元本保証ではない

- 海外資産への運用は行っていない

- 公式ホームページでも具体的な情報を得られない

- BMキャピタルが倒産・事業がストップする可能性がある

元本保証ではない

BMキャピタルへの投資は、元本保証ではありません。

投資の基本の話にはなってしまいますが、投資のリスクとリターンは比例します。

リスクを抑えようとするとリターンは低下し、高いリターンを得ようとするとリスクも高まることに。

したがって、ローリスク・ハイリターン(リスクが低く、リターンが高い)商品は存在しません。

しかし、低リスクな商品に投資をし続けても、いつまでたっても資産は大きくなりません。

資産を大きくするためには、ある程度のリスクを許容していく姿勢も大切です。

BMキャピタルは設立から10年間、平均年間利回りが10%という現実的かつ高水準なリターンを提供しています。

しかし、元本保証がないことに加え、この先のリスクがゼロということは保証していませんので、これを天秤にかけて投資をする・しないを検討する必要があるのです。

海外資産への運用は行っていない

BMキャピタルでは主に日本株式への投資を行っているため、海外資産への分散投資はできません。

そのためBMキャピタルに投資するだけでは地域的なリスク分散が効かないため、リスクを最大限考慮するなら他ファンドの利用や、異なる投資方法で資産運用する必要があります。

公式ホームページでも具体的な情報を得られない

BMキャピタルを含むヘッジファンドは私募ファンドという特性上、インターネットでは積極的な情報開示を行っておりません。

情報を開示するということは、運用戦略を明かすということになります。

そうなると、他のヘッジファンドに運用戦略が漏洩し、真似される恐れがあるため大々的な情報開示は行っていないのです。

しかしBMキャピタルではインターネット上で情報を公開しない一方、投資家には詳細な説明をする義務がある為、必ず直接会って内容を説明しています。

これは人に会って話をするのが面倒な人にとってはデメリットになるかもしれません。

しかし大切な資産を守るためにも、契約を検討しているなら必ず面談を行い、納得をした上で契約をしましょう(そもそもBMキャピタルでは、面談をしないと契約に至れません)。

BMキャピタルの資料請求、契約・解約の方法とかかる税金は?で再度詳しく解説します。

BMキャピタルが事業がストップする可能性がある

何かしらの理由でBMキャピタルの事業がストップしてしまうことがあった場合、その時点での保有資産額を投資家に分配することになります。

運用がうまくいっていれば増えた資金が、失敗していれば多少減った資金が振り込まれるでしょう。

ただし、BMキャピタルには借金がないので倒産して事業が止まる可能性は低いといえます。

BMキャピタルでは投資家の出資金をもとに自己資金で資産運用しています。

つまり、無借金で会社を経営しているので、運用に失敗して損失が出ることはあっても倒産する心配はほぼないのです。

一般的な企業には銀行からの借入金や仕入れ時の投資金などの債務があります。

こういった債務を返済できなくなった時に倒産します。

BMキャピタルが倒産することはほぼ無いですし、仮に事業がストップしてもその時点での保有資産額を投資家で分配しますので、資金がゼロになることも可能性としては低いといえます。

事業がストップする理由として考えられるのは、ファンドマネージャーの健康上の理由などが挙げられますが、BMキャピタルのファンドマネージャーは若く、まだ30代です。

健康上の理由を考えると、一般的に10~20年は問題ないといえるでしょう。

BMキャピタル(BM CAPITAL)は怪しい?

「BMキャピタル」について検索すると、「解散」「怪しい」「ポンジスキーム」などの文字を見かけることが多いと思います。

事実、BMキャピタルは過去に会社を解散しています。

本記事ではここまで、BMキャピタルについての概要や、メリット・デメリットをご紹介してきました。

ここからの章では、BMキャピタル解散の真相についてや、ポンジスキーム疑惑など、BMキャピタルが怪しいと言われる実態について徹底的に解明していきます。

BMキャピタルの解散理由は?

BMキャピタルには「会社を解散しているから怪しい」という評判もあります。

以下の画像は、国税庁の法人番号公表サイトでBMキャピタルについて検索した結果です。

この内容から、BMキャピタルは2022年10月5日に解散していることが分かります。

また、同サイトではBMキャピタルが累計5回解散していることもわかります。

ではなぜBMキャピタルは5回も解散しているのでしょうか?

それは、BMキャピタルが「合同会社 社員権自己応募スキーム」という方法で出資金を集めていることに起因します。

再度簡単に説明すると、様々なメリットから「合同会社」の形態を採用するBMキャピタルでは、合同会社の社員権を投資家に販売する「合同会社 社員権自己応募スキーム(以下、合同会社スキーム)」という形式で資金調達を行っています。

合同会社スキームで資金調達をする最大の理由は、出資者が499名までの応募であれば、法律上、金融取引の対象から除外されるという点。

つまり、出資者が499名までであれば法律上、金融庁からの厳しい規制がないため、多彩な投資戦略を駆使できるのです。

では、出資者が499名を超えてしまった場合はどうなるのでしょうか。

出資者が499名を超えた場合、1つの法人で運用できなくなってしまいます。

そこで、BMキャピタルでは出資者が500名に達する局面になった場合、法律を遵守して一度解散をし、投資家にとって税的メリットを受けられる特殊な処理をしたのち、また新たに法人を立て直しているのです。

BMキャピタルの解散はネガティブな要素ではなく、むしろ投資家が増え続けている証拠ともいえるでしょう。

BMキャピタルは金融庁への登録がない?

結論からいうと、BMキャピタルは金融庁への登録がありません。

一般的に、金融商品取引業者が公募や私募で出資者を集めると、金融庁への登録が必須となり、毎月の利回りや運用方法などを厳しく監視・審査されます。

しかし、合同会社スキームを採用しているBMキャピタルにはそのような規制がなく、比較的自由な運用戦略で投資家に高い利益を還元しています。

とはいえ金融庁は合同会社に対する任意のヒアリングも行っており、BMキャピタルも積極的に協力しているようです。

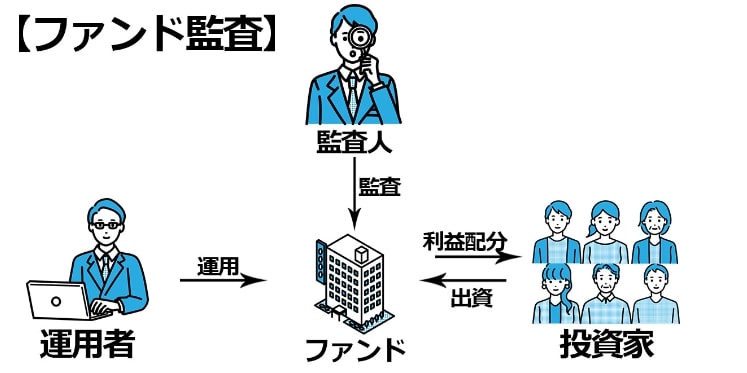

また四半期ごとの運用レポートによると、ファンド監査など、外部の監視も定期的に入っています。

ファンド監査とは、投資家を始めとする利害関係者がファンドの運用成績などを信頼して投資判断を行えるよう、独立した第三者の会計監査人が財務情報を検証することをいいます。

BM キャピタルはポンジスキーム?

公式ホームページでも具体的な情報を得られないの章で詳しく解説していますが、ヘッジファンドは私募ファンドのため、情報の開示には消極的です。

また出資している人も少ないため、知人からの口コミなどが情報収集のメインになってくるでしょう。

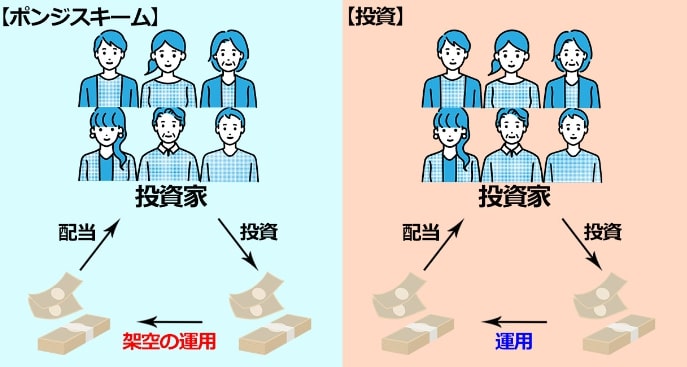

そのため、情報の消極性を利用して私募ファンドと謳い、「ポンジスキーム」という詐欺をはたらく業者も少なからず存在します。

例えば「元本保証で月利3%」「元本保証で年利30%」などと謳って投資家にほとんどリスクを負わせずに高いリターンを約束し、投資をさせます。

後から参加した投資家から集めたお金で、先に参加した投資家にリターンを発生させる投資詐欺のことです。

出資者が集まらなくなるとポンジスキームは破綻し、破綻するタイミングで会社は蒸発。

会社運営者は行方不明になり、全資金を持ち逃げされるのです。

ポンジスキームについては、金融庁で令和4年(2022年)9月に金融商品取引法についての改正があり、10月3日より施行されています。

金融商品を検討する際は、金融庁のホームページなどもこまめに確認をするなど情報の収集をし、ご自身の財産を守れるようにしておきましょう。

ポンジスキームには主に以下のような特徴があります。

- 元本保証で圧倒的なハイリターンを宣伝

- 金融庁への登録がない

- 秘密主義で投機的な戦略

- 解約を制限するために規制があり、支払いの受け取りが困難

では実際に、BMキャピタルは本当にポンジスキームの特徴に当てはまらないのか、検証していきます。

検証①元本保証で圧倒的なハイリターンを宣伝

ポンジスキームの特徴として、「元本保証で月利3%」「元本保証で年利30%」などと元本保証かつ圧倒的なハイリターンを宣伝している点が挙げられますが、BMキャピタルの場合はどうでしょうか。

こちらはBMキャピタル公式ホームページに掲載されている文言です。

これによると、BMキャピタルでは元本保証をしていませんし、平均年間利回りも10%と、高くはあるもののごく現実的なリターンを提供していることがわかります。

検証②金融庁への登録がない

BMキャピタルは金融庁への登録がない?にて記述しましたが、これは該当しますね。

| 私募 | 公募 | |

|---|---|---|

| 代表例 | ヘッジファンド | 投資信託 |

| 出資の募集方法 | 限られた人を対象に募集 | 不特定多数を対象に募集 |

| 運用方法 | 比較的自由な運用が可能 | 行政の厳しい規制・監視を受ける |

一般の金融庁登録ファンドは「公募ファンド」と言われ、代表的なものに投資信託が該当します。

投資信託は金融庁に登録があるため信頼性はある代わりに、厳しい規制があるため運用に柔軟性がないというハンデがあります。

一方、BMキャピタルは合同会社スキームを採用しており、金融庁の登録なしで運用をしている「私募ファンド」です。

金融庁の登録がないため、自由な運用戦略を使って利益を追求できる代わりに、信頼性の面では欠けてしまうという面があります。

検証③秘密主義で投機的な戦略

BMキャピタルでは、王道のバリュー株投資を主な戦略として取り入れていることを公表しています。

また、市場に合わせて様々な投資戦略も組み合わせていることなども四半期ごとのレポートで確認できており、非常にシンプルで堅実な戦略であることがわかります。

検証④解約を制限をするための規制があり、支払いの受け取りが困難

BMキャピタルでは「ロックアップ期間」という決まった期間は解約ができないヘッジファンド特有の期間があるものの、原則、各四半期決算の60日前までに解約の旨を担当者に連絡すれば、解約手数料なしで払い戻しを受けることができます。

詳しい内容は解約は3ヵ月ごとのタイミングでしかできないの章でご紹介しましたが、BMキャピタルでは、安定した運用額を保ち、資金を無駄なく運用に回せるように解約を制限するための「ロックアップ期間」はあるものの、支払いの受け取りが困難とは言い難いです。

BMキャピタルはポンジスキームではない

BMキャピタルは2013年の設立から10年を迎える老舗ファンドです。

もし仮に同社がポンジスキームのような形で資金を持ち逃げした場合、既に大きな問題になっているでしょう。

また持ち逃げした上で解散をし、同じ会社名で法人を設立するような頭の悪いことは行わないはずです。

金融庁へ登録はされていないものの、運用戦略の幅を広げるためというメリットのためでもあるため、BMキャピタルはポンジスキームの可能性は極めて低いといえるでしょう。

BMキャピタルは運用成績の評判が良く、気になっている方も多かったと思いますので、詐欺ではないと分かったことで利用を検討し始めた方もいると思います。

お問い合わせ・資料請求・面談はすべて無料ですので、BMキャピタルの詳細な情報が気になる方はもちろん、興味はあるけど心配という方も、ファンド担当者に一度相談してみてはいかがでしょうか。

BMキャピタル(BM CAPITAL)の口コミ・評判・体験談は?

BMキャピタルを含むヘッジファンドは情報の開示に消極的なため、ネットでの情報も限られています。

しかし、BMキャピタルの場合は設立から10年の老舗ヘッジファンドであるため知名度も高く、TwitterなどのSNSや5ch(旧2ch)、ブログなどで比較的簡単に口コミや評判を見つけることができます。

ここではBMキャピタルに関して以下の媒体での評判・口コミ・体験談を紹介します。

- X(旧Twitter)上での評判・口コミ

- 5ch(旧2ch)上での評判・口コミ

BMキャピタルのX(旧Twitter)上の評判・口コミ

BMキャピタルに関するX(旧Twitter)上での評判・口コミを紹介します。

BMキャピタルの5ch(旧2ch)上の評判・口コミ

BMキャピタルに関する5ch(旧2ch)上での評判・口コミを紹介します。

BMキャピタルに関わらず、資産運用を検討する際にSNS上のリアルな情報を参考にすることも、ご自身の財産を守る大切な行動のひとつです。

しっかりと情報収集をした上でネットでの声も参考にし、検討している資産運用が本当にに合っているのかの判断材料にするとよいでしょう。

BMキャピタル(BM CAPITAL)の資料請求、契約・解約方法・税金は?

ここまでの内容を踏まえて、実際にBMキャピタルに投資してみたいという方のために、同ファンドへのお問い合わせ・資料請求の方法と、契約・解約方法、かかる税金についても紹介していきます。

ちなみに、BMキャピタルのお問い合わせ・資料請求・面談はすべて無料です。

まず、契約までの具体的な流れはこちらです。

- 公式ホームページでお問い合わせ

- 資料請求

- BMキャピタルの社員さんとの面談

- 契約・出資

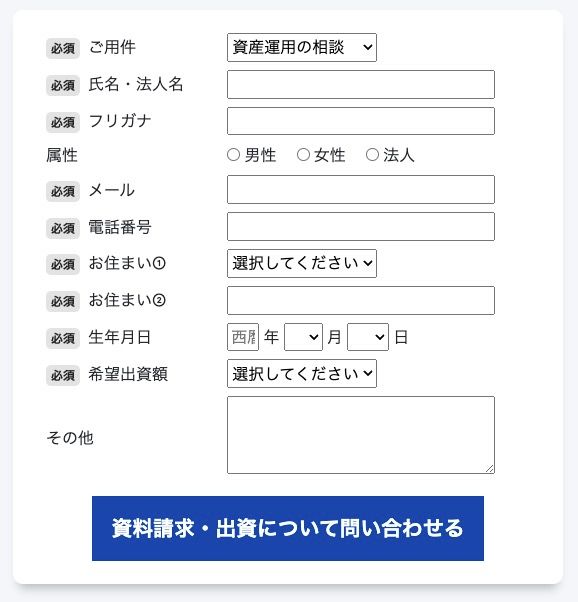

お問い合わせ・資料請求

BMキャピタルへのお問い合わせは、同社ホームページにあるお問い合わせフォームからできます。資料請求の場合は「その他備考」の欄に資料希望の旨記載しましょう。

入力項目は以下の通り。

- ご用件

- 氏名または法人名

- 性別

- メールアドレス

- 電話番号

- お住まい

- 住所

- 生年月日

- 希望出資金額

- その他備考

BMキャピタルでは、実際に契約する・しないに関わらず、より細かな情報を聞きたい場合には担当者に直接会って話を聞く必要があります。

せっかく会って話を聞くのですから、事前にその他備考欄に質問や気になる点、ご自身の投資経験や投資レベルなどを記載して事前に伝えておくことで、ファンド担当者にとっても事前準備をしやすいはずですし、「投資者が自社ファンドに本当に適しているか」を判断しやすいでしょう。

また、外国人の方や海外に居住の方の投資も受け付けているとのことですので、まずは気兼ねなく相談をしてみることをおすすめします。

契約方法

繰り返しになりますが、BMキャピタルでは契約をする・しないに関わらず、質問や相談などがある場合は同様に面談が必要です。

また実際に契約をする際もネット証券などのオンラインで契約をすることはできず、必ず面談が必要になります。

面談の場では、BMキャピタルの投資先や戦略、運用メンバーの経歴や運用に関しての注意事項など詳細を聞くことができ、 一通り説明を聞いた後はその場で契約もできますし、もう少し検討したい…という方は後日判断ということももちろん可能ですので、100%納得した上で契約をしましょう。

解約方法

せっかくなのでBMキャピタルの解約方法もお伝えしておくと、原則、各四半期決算の60日前までに解約の旨を担当者に連絡すれば解約手数料なしで払い戻しを受けることができます。

BMキャピタルに投資した際にかかる税金

最後に、投資利益の引き出しには、税金がかかることもお忘れなく。

BMキャピタルの場合は総合課税として、投資利益+給与などの別収入の総額で税率が決定します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円 ~330万円以下 | 10% | 97,500円 |

| 330万円 ~695万円以下 | 20% | 427,500円 |

| 695万円 ~900万円以下 | 23% | 636,000円 |

| 900万円 ~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円 ~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円~ | 45% | 4,796,000円 |

(参考:国税庁)

かかる税金は人によってかわってくるので、面談時に税金の納付についても詳しく確認しておくことをおすすめします。

まとめ:気になったらまずは面談を申し込もう

本記事ではBMキャピタルについてできるだけ詳しくまとめました。

ネットではBMキャピタルに限らず、資産運用についての様々な情報がありますが、ネットの声だけを信じて運用先を決めてしまうのは極めて危険です。

運用先についての情報は運用先から情報を得たり、それぞれ比較をした上でネットの声を判断材料にすることが重要です。

BMキャピタルでは資料請求や質問、面談は何度でも無料ですので、まずは公式ホームページから資料請求をし(もちろん、質問もOK)、面談をしてみてから契約をする・しないをじっくり検討をしてみるのもよいでしょう。