「ヘッジファンドはおすすめしない」と言われることがあります。

ヘッジファンドは、プロに運用をお任せできるうえ、年利10%以上の高い利回りを狙える点が魅力。その一方で、おすすめしないという声があるのはなぜでしょうか。

今回は、ヘッジファンドはおすすめしないと言われる理由を徹底解説します。

結論から言うと、おすすめしない理由やリスクをしっかり理解さえしておけば、ヘッジファンドは非常におすすめです。これほどメリットの多い資産運用は、他では見当たらないでしょう。

当記事では、国内のおすすめヘッジファンド会社や、失敗しないためのポイントも詳しく解説しています。ヘッジファンドを始める第一歩として、ぜひご活用ください。

おすすめしないと言われるヘッジファンドとは?

「おすすめしない」と噂のヘッジファンドですが、まずはどのような資産運用なのかをご紹介しておきましょう。

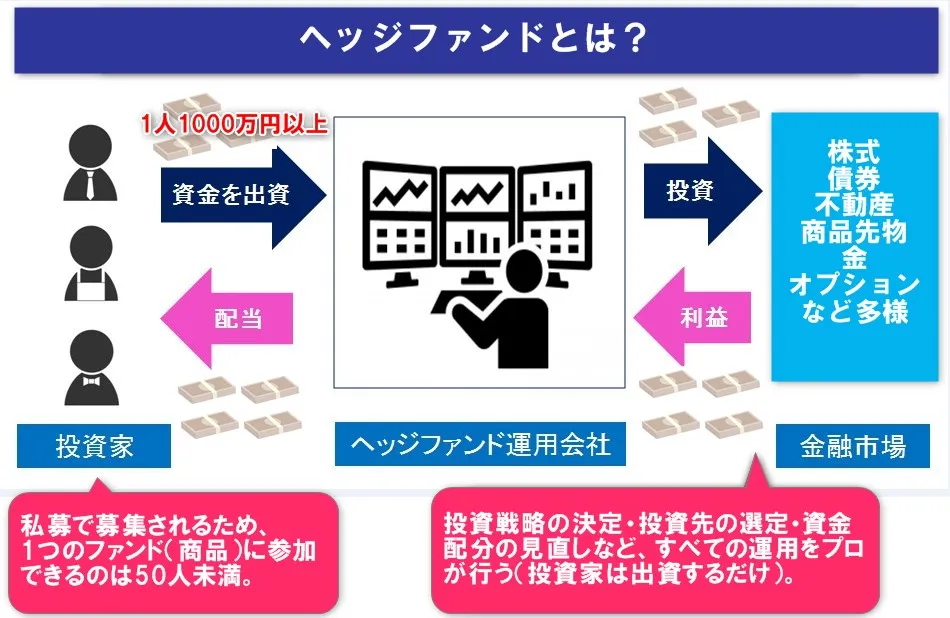

ヘッジファンドとは、以下のような特徴を持った資産運用です。

- 私募ファンドとして50人未満の少数のみ募集

- 最低投資額は1000万円以上、富裕層や機関投資家だけが参加できる

- 投資家のお金をプロがまとめて運用

- 投資先は株式・債券・不動産・先物など幅広い

- 運用益は投資額に応じて配当

「プロに運用を任せる」という点では投資信託と同じです。しかし、ヘッジファンドの大きな特徴は「私募ファンド」であること。

証券会社や銀行で公募されている投資信託と違い、ヘッジファンドは証券会社や銀行では販売されていません。

ヘッジファンドは、少人数だけが購入できる仕組みで、最低投資額も1000万円です。一部の富裕層だけが参加できる資産運用と言えるでしょう。

ヘッジファンド投資を始めるには、運用会社へ直接問い合わせるか、知人に紹介してもらう必要があります。

ネット上でもヘッジファンドの情報が少ないのは、内々で募集される私募ファンドだから。投資家の利益を守るため、戦略・方針も最小限しか公表されていません。

ヘッジファンドは他の資産運用と違い、極めて機密性の高い投資と見てよいでしょう。

ヘッジファンドはおすすめしないと言われる3つの理由

では、ヘッジファンドは、なぜおすすめしないと言われるのでしょうか。

おすすめしない理由として挙げられるのは、おもに以下の3点です。

- 手数料が高いからおすすめしない

- 詐欺リスクがあるからおすすめしない

- 破綻リスクがあるからおすすめしない

なぜヘッジファンドはおすすめしないと言われるのかを、上記の順に解説していきます。

手数料が高いからおすすめしない

ヘッジファンドをおすすめしない理由としてよく言われるのが、手数料が高いため。

ヘッジファンドは、他の資産運用と比べると、たしかに手数料が高く設定されています。

では、投資信託とヘッジファンドで比較してみましょう。まずは投資信託からご覧ください。

| 種類 | 発生時期 | 手数料 |

|---|---|---|

| 販売手数料 | 購入時 | 投資金額の0%~3% |

| 信託報酬 | 運用中 | 資産金額の0%~3% |

| 信託財産留保額 | 解約時 | 時価の0.1%~0.3% |

ネット証券などを活用すれば、信託報酬などが無料の会社もあります。総じて、投資信託の手数料は安いと言えるでしょう。

続いて、ヘッジファンドの手数料は下表の通り。

| 種類 | 発生時期 | 手数料 |

|---|---|---|

| 管理報酬 | 運用中 | 資産金額の2%程度 |

| 成功報酬 | 運用に成功時 | 運用益の20%程度 |

ヘッジファンドの管理報酬は、投資信託の信託報酬にあたりますが、さほど金額は変わりません。

大きな違いは「成功報酬」です。ヘッジファンドでは、運用益の20%程度の金額が引かれます(比率はヘッジファンド会社により異なる)。

投資で100万円の運用益が出たら、20万円も引かれる計算ですね。かなり痛いと感じた方も多いことでしょう。これだけを見れば、おすすめしないと言うのも納得ですよね。

しかし考え方次第では、投資家にとってそこまでネガティブ要素にはなりません。実際に運用をするヘッジファンドのマネージャーは、以下のような給料体系になっているからです。

- ファンドマネージャーはサラリーマンではなくオーナー

- 他の投資家だけでなく自らも出資して運用している

- 管理報酬による収入は微々たるものでおもな収入源は成功報酬

- 運用に失敗するとファンドマネージャー自身の収入が減る

つまり、ファンドマネージャーは、運用で失敗すると自身の年収が大幅ダウンすることに。それだけ利益を出すことに対して必死になると考えられます。

ヘッジファンドの成功報酬は、運用に失敗したときは発生しないので、投資家にとって損な話ではないわけですね。投資家とヘッジファンド会社は、「WIN-WIN」の関係になっていると言えるでしょう。

そもそも、成功報酬が気にならないほどのリターンの大きさが、ヘッジファンドには存在します。手数料が高いからおすすめしないというのは、早合点と見てよいでしょう。

詐欺リスクがあるからおすすめしない

ヘッジファンドをおすすめしない理由として、「詐欺に遭う可能性があるから」という話もよく聞きます。

ヘッジファンドは、私募形式のため、証券会社や銀行でも販売されておらず、情報も限定的。プライベート感も強いため、閉鎖的な投資だという見方もできるでしょう。

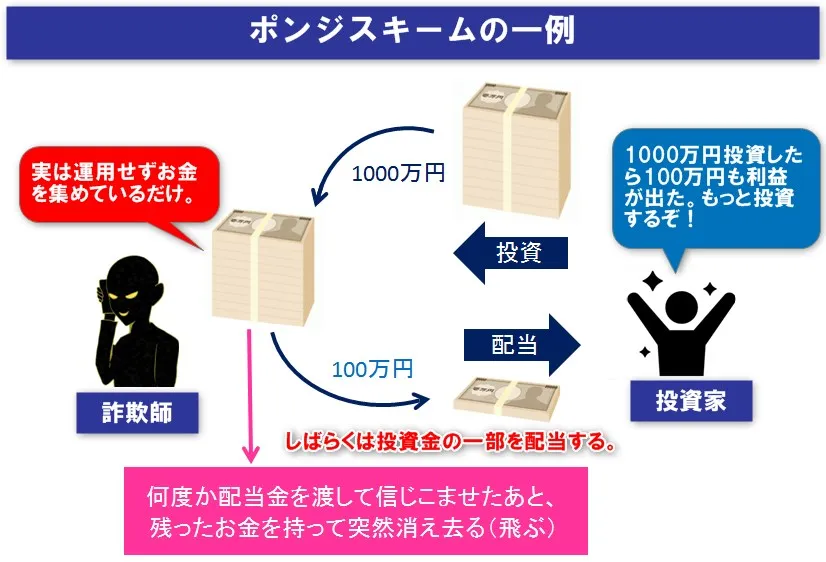

上記のような特徴から、ヘッジファンドでは、詐欺に引っ掛かってしまう可能性があるのです。特に多い詐欺パターンが「ポンジスキーム」と呼ばれるもの。

ポンジスキームでは、実際には運用をしていないのに投資金だけを集め、そのお金の一部を配当金として渡します。投資家としては「利益が出た」と信じるわけですね。

そして頃合いを見計らって、詐欺師は残ったお金を持ち逃げして消え去ります。典型的な詐欺商法と言えるでしょう。

ヘッジファンド詐欺は、ある程度注意しておけば見分けることが可能です。以下のようなセールストークをしているヘッジファンドは、詐欺も疑われるので避けたほうがよいでしょう。

- 元本保証されます

- 毎月必ず配当金がもらえます

- 必ず100%儲かります

- 誰か紹介してくれたら紹介料もあげます

詐欺師は、投資家心理を突いて甘い言葉で誘惑してきます。しかし、ヘッジファンドはあくまで投資です。絶対に必ず稼げるということはあり得ません。

ヘッジファンドはいくらプロが運用すると言っても、失敗することもあるのです。この点はぜひ認識しておいてください。

また、ヘッジファンド詐欺を避けるためには、ネットの評判や運営歴を確認することも大事です。

今のご時世では、詐欺の噂は簡単にネットで広がります。詐欺の評判・口コミがなければ、特に問題ない可能性が高いでしょう。

また、長い運営歴を持つヘッジファンドも、詐欺ファンドの確率は極めて低いです(詐欺は短期間で行われるため)。運営歴の長さは、信頼性の裏返しと言えるのではないでしょうか。

破綻リスクがあるからおすすめしない

ヘッジファンドをおすすめしない理由として、破綻・倒産リスクも挙げられます。

ただし、これはヘッジファンドに限らず、他の資産運用でもよくある話です。下記をご覧ください。

- 株式投資:保有している株の会社が倒産したら株券は紙切れになる

- 債券投資:債券を買った会社・国が倒産したら元本は償還されない

- 不動産投資:天災などで不動産価格が暴落する

資産運用においては、定期預金以外の方法では元本保証されないと考えておきましょう。リスクを受け入れるからこそ、高い利回りを狙えるわけです。

ヘッジファンドにおいても同じこと。いかにプロが運用しても、倒産リスクはゼロにはなりません。

ただし、過去の運用実績を見て、リスクを最大限に抑えることは可能です。

どんなに市場が荒れても結果を残すヘッジファンドなら、安心感・信頼感を持って投資できるはずです。

「倒産リスクがあるからおすすめしない」という話は、ヘッジファンドの選び方にさえ注意しておけば、そこまで気にしなくてよいでしょう。

おすすめしない理由を上回るヘッジファンドのメリット

ここまで、ヘッジファンドをおすすめしない理由をご紹介しました。ヘッジファンドは、本当におすすめしない投資なのでしょうか。

答えは「NO」、資産運用するならヘッジファンドをおすすめします。ヘッジファンドは、「おすすめしない」を上回るメリットを持っているためです。

ヘッジファンドのメリットは、おもに3項目。分かりやすくするため、下表では投資信託との違いを比較しています。

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 想定利回り | 年利10%~20% | 年利3%~5% |

| 投資方法 | 多種多様 | おもにロング(買い) |

| 投資対象 | 株式・債券・不動産・先物・金・オプションなど幅広い | おもに株式・債券のみ |

では、ヘッジファンドの3つのメリットをご紹介していきましょう。

期待利回りが高い

「おすすめしない」を上回るメリットは、なんと言っても高いリターンを狙える点。

ヘッジファンドの期待利回りは、年利10%~20%程度です。では、ヘッジファンドの収益性をご実感頂くため、他の資産運用と比較してみましょう。

下表は、おもな資産運用の年間利回りです。

| 資産運用 | 想定年利 |

|---|---|

| ヘッジファンド | 10%~20% |

| 投資信託 | 3%~5% |

| 株式投資 | 3%~5% |

| 不動産投資 | 3%~7% |

| 不動産投資信託(REIT) | 3%~5% |

| 外貨預金 | 3%~5% |

| 債券投資 | 0.5%~2% |

| 定期預金 | 0.20% |

ヘッジファンドは、圧倒的な利回りとなっていますね。

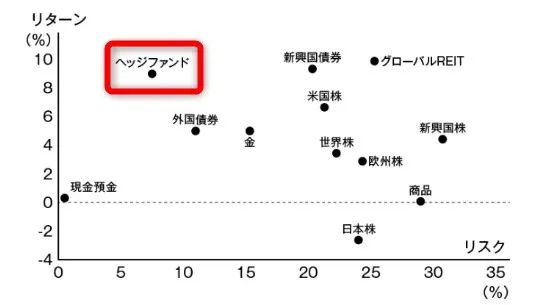

また、ヘッジファンドは単純に利回りが高いだけでなく、リスクとのバランスがよいというメリットも。

上図は、各資産運用のリスク・リターンの相関図です。銘柄等によっても変わるため、目安程度にご覧ください。

資産運用・投資の世界では、リスクとリターンはほぼ比例します。

ところがヘッジファンドは、ミドルリスク程度ながらハイリターンを狙えるのです。簡単に言えば、リスクのわりに高いリターンを狙えるのでお買い得ということ。

他の資産運用と比較すると、ヘッジファンドの有利性は明らかと言えるでしょう。

市場環境の影響を受けにくい

「おすすめしない」を上回る2つ目のメリットは、市場環境の影響を受けにくい点。

投資信託の場合、「相対利益」を目標にしています。日経平均株価など、ベンチマーク(目標)とする指標と似た動きができればOKという考え方です。

投資信託では、下落相場でベンチマークの指標と同じように下がり、損失が出ることもよくあります。そもそも投資方法がほぼロング(買い)だけなので、下落相場になるとかなり影響を受けてしまうのです。

一方ヘッジファンドは、「絶対利益」を目標としています。どんな相場環境であろうと、ベンチマークなどは関係なしに、とにかく利益を出すことだけを目指すわけですね。

2020年のコロナショック時も、投資信託は大損を出す中、ヘッジファンドは善戦。

ヘッジファンドが市場の影響を受けずに利益を狙えるのは、以下のような投資方法を幅広く使えるため。

- ショート(空売り)

- イベント・ドリブン

- アクティビスト

- アービトラージ

- グローバルマクロ

- マルチ・ストラテジー

ヘッジファンドは私募形式のため、金融庁の制限を受けず、上記のような多様な投資方法を使えるのです。

下落相場でも利益を狙える点は、ヘッジファンドならではの魅力と言えるでしょう。

分散投資によってリスクを軽減できる

「おすすめしない」を上回る3つ目のメリットとして、分散投資が可能な点も挙げられます。

ヘッジファンドは、投資方法だけでなく投資対象も自由です。以下で、投資先の一例をご紹介しておきましょう。

- 日本株・外国株

- 国内債券・外国債券

- 国内不動産・外国不動産

- 国内REIT・外国REIT

- 金(ゴールド)

- 商品先物

- オプション取引

上記のような金融商品へ分散投資することで、リスク管理にもつながります。1つの投資先で失敗しても、他で成功すればカバーできるという形ですね。

他の資産運用では1つしか投資先がないため、失敗すると損失をカバーできません。しかしヘッジファンドなら、分散投資によって失敗リスクを減らせるでしょう。

「おすすめしない」を上回る日本の信頼できるヘッジファンド

ここでは「おすすめしない」を上回る日本国内の信頼できるヘッジファンドを紹介します。

特におすすめのヘッジファンド、ハイクアインターナショナルを紹介します。

ヘッジファンド選びで迷っている方は、ぜひ参考にしてください。

堅実なリターンを求めるなら|ハイクアインターナショナル

| ヘッジファンド会社名 | ハイクアインターナショナル合同会社 |

| 設立 | 2023年 |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 主な投資対象 | ベトナム企業(SAKUKO VIETNAM) |

| 主な投資戦略 | 事業融資 |

| 期待利回り | 年利12%~ |

| 最低投資額 | 500万円 |

| 公式サイト | ハイクアインターナショナル |

- 貸付利息で年利12%(複利で6年で約2倍に)

- 最低投資額は500万円

- 事業融資なので株以上に堅実なリターン

- 会社や代表の透明性が高い

- 個別面談や事業報告会を通じて詳細な情報を聞ける

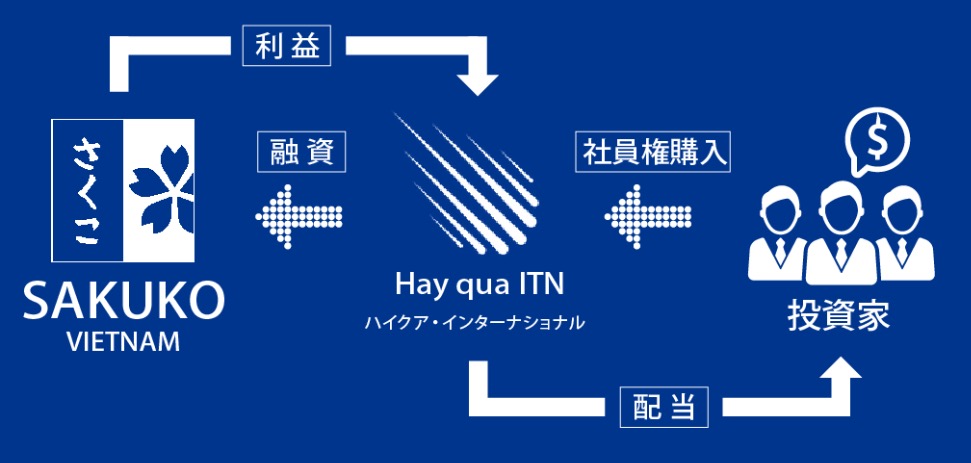

ハイクアインターナショナルは出資金を親会社であるSAKUKO VIETNAMに融資し、その利息を投資家に年利12%で返す運用を行っています。SAKUKO VIETNAMはベトナムで日本製品の販売店やスイーツ店、ホテルを展開する企業で、各種メディアでもたびたび取り上げられています。

年利12%を複利で運用すれば資産は6年で約2倍になる計算で、非常に効率の良い運用が期待できます。

最低出資額は500万円からと比較的低額で投資が可能であることから、投資初心者にもおすすめです。

ハイクアインターナショナルを通した事業融資は、株式や債券の運用と比較するとプロセスがシンプル。SAKUKO VIETNAMの売上が出れば利息の受取がほぼ確定する点で堅実で直接的なリターンが期待できます。

ハイクアインターナショナルの透明性については、代表である梁秀徹氏やSAKUKO VIETNAMの事業実態がWEB上で確認できるため、信頼性の高さも抜群。

出資前の無料面談や年1回の事業報告会を通じて、事業の詳細や進捗を確認することが可能です。興味がある方は、これらの情報収集の機会を活用してみてください。

ハイクア・インターナショナルについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

以下の記事では、上記を含めてさまざまなヘッジファンドをランキング形式で紹介しています。

ヘッジファンドをおすすめしない人・できる人

おすすめのヘッジファンドをご紹介はしましたが、投資の世界では、やはり向き・不向きはあるものです。

ここからは、ヘッジファンドをおすすめしない人と、おすすめできる人について見ておきましょう。

ヘッジファンドをおすすめしない人

ヘッジファンドをおすすめしない人は、以下の通り。

- ヘッジファンドの特徴を理解せずに投資する人

- ヘッジファンドのメリットだけを見ている人

- ヘッジファンドの失敗例を知ろうとしない人

- ヘッジファンドの資金計画を立てていない人

- ヘッジファンドに貯金の全額を投資しようとしている人

- 人任せではなくご自身で運用したい人

- 短期間で稼ぎたい人

1つか2つでも該当する方には、ヘッジファンドはおすすめしないです。上記のような考え方を持っていると、ヘッジファンドで運用してもあまりうまくいかないでしょう。

たしかにヘッジファンドは、プロに運用をお任せできてハイリターンなので魅力的。しかし、損失が出ることも想定しておかなければなりません。

ヘッジファンドを始める際、運用は余剰資金で行い、資金計画を立てたうえで慎重に判断するようにしましょう。

ヘッジファンドをおすすめできる人

一方、ヘッジファンドをおすすめできる人は、以下の通り。

- ヘッジファンドの特徴を理解している人

- ヘッジファンドのデメリットも把握している人

- ヘッジファンドでの損失も想定できている人

- ヘッジファンドの資金計画を立てられる人

- 余剰資金でヘッジファンドを始められる人

- ご自身で運用するのが難しいと感じる人

- 長期運用によって増やすことを理解している人

先ほど解説した「ヘッジファンドをおすすめしない人」の真逆となります。

投資の世界は、経済的・精神的に余裕のあるほうが有利です。余剰資金でゆとりを持った資金計画を立てられれば、安定したメンタルでヘッジファンドに臨めるでしょう。

ヘッジファンドで失敗しないためのポイントを解説

最後に、ヘッジファンドで失敗しないためのポイントを解説します。

以下の3つを押さえておけば、ヘッジファンドで失敗する確率を減らすことができるでしょう。

失敗例を知っておく

ヘッジファンドで成功するためには、失敗例を知っておくことが重要になります。

ヘッジファンドで特に多い失敗例は、以下のようなパターンです。

- ヘッジファンドの単年の運用実績だけを見て飛び付く

- 詐欺を疑わずに元本保証などの甘い話に乗る

- 運用戦略を理解していない

- 最大ドローダウン(最大の損失額)を未確認

- 市場暴落時の対処方法を未確認

- ロックアップ期間(解約可能な時期)を未確認

ヘッジファンドを始めて「こんなはずではなかった」と失敗しないよう、少なくとも上記の項目は事前に確認しておきましょう。

資産1000万円は長期運用で増やす

ヘッジファンド投資では、大きなリターンを期待できます。しかしそれは、長期運用したときに初めて得られるもの。

「ヘッジファンドは稼げる」と思って、1年未満の短期間で資産を増やしたい方には、ヘッジファンドはおすすめしないです。この考え方であれば、失敗する確率が高いでしょう。

1年で利益が出ないからと言って解約を繰り返していては、手数料だけがかさむうえ、その後の利益機会を逃すことにもつながりかねません。

ヘッジファンド側も、数年単位の長期戦略によって利益を出すことを目指しています。少なくとも3年~5年程度の期間は運用を継続する感じで、気長に臨んだほうがよいでしょう。

面談時には疑問点をよく聞く

ヘッジファンドは、契約時に必ず面談があります。

面談の場は、疑問点や不安点を解決できる絶好の機会です。先ほど「失敗例を知っておく」で解説したような内容を、徹底的に確認しておきましょう。

特に、「相場が暴落したときの対処方法」は、ぜひ押さえておきたい点です。理解できるまで解説してもらうことをおすすめします。

リスク管理能力は、ヘッジファンドを選ぶうえで大きな判断材料になるでしょう。

まとめ

当記事では「なぜヘッジファンドはおすすめしないと言われるのか」をご紹介しました。おすすめしないと言われる理由は、以下の3つです。

- 手数料の高さ

- 詐欺リスク

- 破綻リスク

当記事で解説した方法でヘッジファンドを分析すれば、上記リスクは最小限にまで減らせるでしょう。

一方で、ヘッジファンドには以下のようなデメリットを上回るメリットがあります。

- 期待利回りが高い

- 市場環境の影響を受けにくい

- 分散投資によってリスクを軽減できる

特におすすめのヘッジファンドは、ハイクアインターナショナルです。

ハイクアインターナショナルは、ベトナムの優良企業への事業融資で固定12%のリターンを生み出しています。

運営歴10年以上の実績を持つことから安定性や信頼性を求める方におすすめです。

年利が固定のため、値動きの影響がなく安心して投資できます。

興味のある方は公式サイトから資料請求をして、運用実績や投資方針を確認することをおすすめします。

ハイクア・インターナショナルについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。