「退職金でまとまったお金が入ったので資産運用したい」

「ヘッジファンドは1000万円からでも投資できる?」

「1000万円で資産運用するならヘッジファンドがいいって聞いたけど本当?」

ヘッジファンド投資は年利10%前後の高いリターンが期待できる資産運用方法です。

しかし最低投資金額が1000万円からであったり、元本保証型ではなかったりといった点には注意が必要です。

本記事では1000万円の投資におすすめの日本国内のヘッジファンドを紹介。運用のメリットやリスクも解説していますので、運用先検討の参考にしてください。

ヘッジファンドは1000万円から運用できる

「ヘッジファンド投資は富裕層向けだから、1000万円程度では投資できないのでは?」

と思う方もいるかもしれませんが、ヘッジファンド会社によっては1000万円からの投資は可能です。

この章ではヘッジファンドの最低投資金額や利回りについて解説します。

ヘッジファンドの最低投資金額は1000万円が一般的

ヘッジファンドの最低投資金額の目安は500万~1000万円といわれています。

一昔前は数千万円~1億円といわれていましたので、昔と比べると手頃な投資対象になったといえるでしょう。

実際、公式サイトで「1000万円から」「500万円から」と最低投資金額を公開しているヘッジファンド会社も少なくありません。

年利10%以上の利回りで1000万円を1100万円以上に

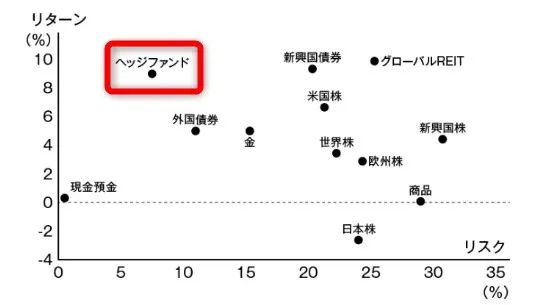

ヘッジファンドの期待リターンは年利10%前後といわれています。

投資信託の年利が約3%程度であることを考えると、高いリターンが期待できるといえます。

注意すべきは、この利回りは数年以上の運用実績から算出した平均利回りである点です。

大きくプラスの年もあれば、マイナスの年もあるということなので「1年預けたら必ずプラス10%になる」わけではない点は留意しておきましょう。

複利効果で1000万円が6年で2000万円以上に

ヘッジファンドの平均利回りは10%といわれており、6年で2倍以上の資産価値まで上昇させている会社もあります。

以下の表は、1000万円を毎年10%の利回りで10年運用したシミュレーションです。

| 運用年 | 資産価値 |

|---|---|

| 1年後 | 1100万円 |

| 2年後 | 1210万円 |

| 3年後 | 1331万円 |

| 4年後 | 1464万円 |

| 5年後 | 1611万円 |

| 6年後 | 1772万円 |

| 7年後 | 1949万円 |

| 8年後 | 2144万円 |

| 9年後 | 2358万円 |

| 10年後 | 2594万円 |

10%の利益が出たらその利益をさらに投資に回すことで、複利効果でいわゆる雪だるま式に資産が増えていきます。

上記のシミュレーション表では、毎年10%の利益を再投資することで7年後に約2倍になっています。

6年で2倍以上の実績を出しているヘッジファンド会社がいてもおかしくないと理解できると思います。

ヘッジファンドで1000万円運用するメリット

ヘッジファンドで1000万円を運用するメリットは以下の通りです。

- 10%前後のリターンが期待できる

- 市場の変動に強い

- リスク分散できる

- 深い投資知識がなくても運用できる

10%前後のリターンが期待できる

ヘッジファンドで資産運用すると、10%前後のリターンが期待できます。

仮に1000万円を年利10%で運用すると1年後には1100万円、その1100万円を元手にさらに1年運用すると1210万円、10年運用すると2594万円になります。

ただし10%の利回りは平均のため、大きくプラスの年もあれば微増の年もあります。

そのため1年で10%増やすというより、中長期的に運用して資産形成したい方にとって魅力的な投資先といえるでしょう。

市場の変動に強い

ヘッジファンドは多様な投資手法を組み合わせて運用するため、市場の変動に強いのがメリットです。

たとえば日経平均株価と連動する投資信託の場合、日経平均が下がれば運用実績もマイナスになってしまいます。

しかしヘッジファンドであれば、空売りという手法も利用できるため、マイナス相場でも効果的にリターンを出すことが可能です。

実際、リーマンショックやコロナショック、ウクライナ情勢下でも高いリターンを出しているファンドもあるなど、市場の変動に強い投資先だといえるでしょう。

リスク分散できる

ヘッジファンドに投資することで、資産管理におけるリスク分散につながります。

「まとまったお金は銀行に預けておけば安心」と思う方もいるかもしれませんが、すべて預金に回すのはリスクがあるともいえます。

なぜなら物価上昇に伴い、実質的な貨幣価値は下がってしまうからです。

ここ10年でもさまざまなモノやサービスの値段が上がっているのを実感していると思います。

同じ1000万円でも、10年後には大きく価値が下がっている可能性があります。

リスク分散という観点からも、1000万円の預け先としてヘッジファンドを検討してみてください。

深い投資知識がなくても運用できる

ヘッジファンドを利用するメリットの1つに、深い投資知識や経験がなくても資産運用できる点が挙げられます。

個別株はもちろん、投資信託においても「どの銘柄に投資するか」といった選択が必要になります。

ヘッジファンドであれば、プロのトレーダーが利益を出すことを第一に考え、豊富な投資先から最適な商品と取引手法を選択します。

個人投資家がこのような知識や経験を一朝一夕で身につけるのは簡単ではありません。

時間と経験を買う感覚で、ヘッジファンドに運用を依頼するのも1つの考え方ではないでしょうか。

ヘッジファンドで1000万円を運用するリスク・注意点

ヘッジファンドで1000万円を運用する際には、以下のリスク・注意点を把握しておきましょう。

- 最低投資額が高く1000万円が基本

- 元本の1000万円は保証されない

- 手数料がかかる

- 「45日ルール」によりすぐに引き出せない

最低投資額が高く1000万円が基本

ヘッジファンドの最低投資額は基本的に1口1000万円と高めに設定されています。

近年では1000万円より少額の投資を受け付けるヘッジファンドも増えているといわれていますが、基本的には1000万円以上が一般的です。

投資信託であれば100円程度、海外個別株であれば数万円程度から投資を始められるのに対して金額面でのハードルが高いことは理解しておきましょう。

元本の10000万円は保証されない

ヘッジファンド投資は、元本保証の金融商品ではないため、運用のタイミングによっては元本割れを起こすリスクがあります。

しかし元本保証、またはほぼ元本保証の金融商品は定期預金や国債などに限られ、年利0.1%未満なのが一般的です。

大きなリターンを得るには、ヘッジファンドなどの元本保証型ではない金融商品を選択する必要があります。

ヘッジファンド会社を選ぶ際には過去の運用実績を確認し「◯年でプラス◯%」など、中長期で元本割れしていないか確認してから申し込みましょう。

手数料がかかる

ヘッジファンドで資産運用する際には、投資信託など他の金融商品と同様に手数料がかかります。

手数料の目安は以下の通り。

- 資産管理にかかる手数料:2%前後

- 成功報酬にかかる手数料:20%前後

リスクが高く、積極的に利益を狙う金融商品であることから、手数料は高めであると理解しておきましょう。

資産管理手数料は預けた資産にかかる手数料のため、2%の場合1000万円であれば20万円となります。

成功報酬にかかる手数料は利益が出た場合にのみ利益金額に対してかかる手数料のため、マイナス運用の場合はかかりません。

具体的には、1000万円が1200万円に増えた場合は利益額である200万円に対して、手数料率が20%であれば40万円かかることになります。

なお、この成功報酬はファンドマネージャーの給料にもなるため、ファンドマネージャーは利益を出すことにコミットできるわけです。

「45日ルール」によりすぐに引き出せない

ヘッジファンドによっては「45日ルール」により、解約したい場合は決算日の45日前までに通知しなければならない規定があります。

すべてのヘッジファンドがこの「45日ルール」を設けているわけではありませんが、ヘッジファンドでの資産運用を検討している場合、預けたお金はすぐに引き出せないと理解しておきましょう。

基本的にはすぐに使うお金とは分けて管理し、余剰資金で資産運用するように心がけましょう。

1000万円から運用できる日本のおすすめヘッジファンド

1000万円から運用できる日本のおすすめヘッジファンド、ハイクアインターナショナルを紹介します。

ハイクアインターナショナル

| 会社名 | 合同会社ハイクア・インターナショナル |

|---|---|

| 平均利回り | 年利12%(目標) |

| 最低投資額 | 500万円 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 |

| 所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 代表者 | 梁秀徹(ヤンヒデテツ) |

| 事業内容 | ベトナム進出サポート 現地法人設立サポート 現地法人SAKUKOベトナムへの投資 ベトナム国内EC展開 |

| 公式サイト | https://hayqua-international.co.jp/vietnam/ |

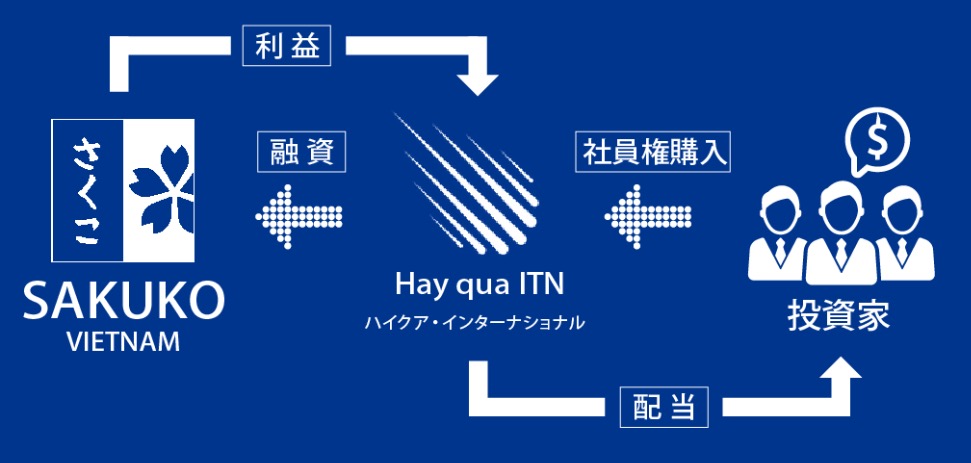

ハイクア・インターナショナルは、ベトナムでの事業展開や投資をサポートする大阪の合同会社。

ベトナムで日本製品販売や飲食店を展開する「SAKUKO VIETNAM」へ事業融資することで、年利12%のリターンを目指しています。

他のヘッジファンド会社とは違い、金融商品ではなくベトナムで事業を展開する日系企業に融資することで、利益を出す仕組みとなっています。

- 投資家がハイクア・インターナショナルに投資(社員権を購入)する

- ハイクア・インターナショナルがSAKUKO VIETNAMに融資(貸付)する

- SAKUKO VIETNAMの事業運営利益をハイクア・インターナショナルに還元

- ハイクア・インターナショナルが投資家に配当を支払う(年利12%目標)

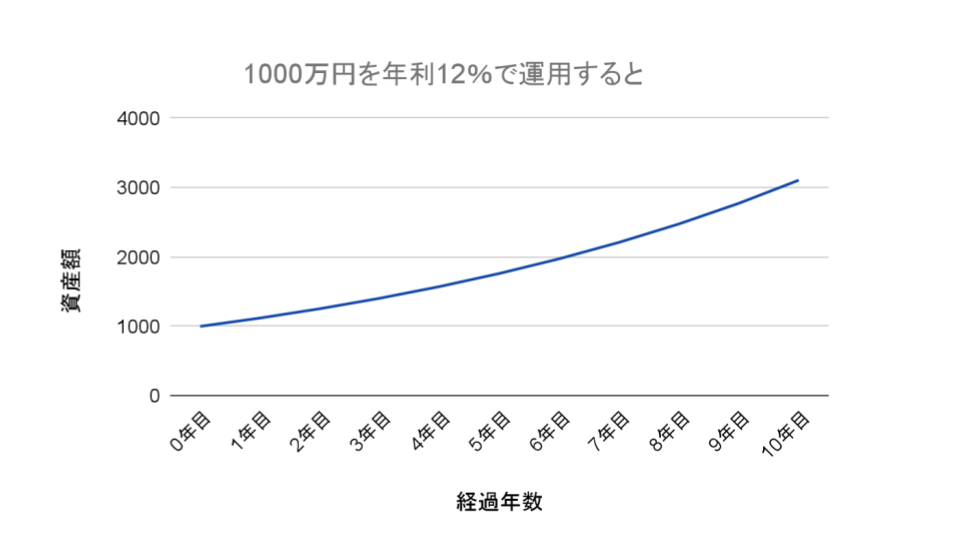

目標利回りは年利12%と非常に高く、配当を再投資することで複利効果による資産形成が期待できます。

上記のように1000万円を年利12%で運用することで、6年目には約2000万円、10年目には3000万円以上にまで資産を増やせることになります。

ハイクア・インターナショナルが融資するSAKUKO VIETNAMの主な特徴は以下の通りです。

- 2011年設立のベトナムで活躍する日系企業

- グループ全体売上25億円

- 日本製品販売店40店舗、スイーツ店「ビアードパパ」11店、ホテル2店舗を展開

- 2026年ベトナムUPCoM市場に上場予定(ベトナム証券委員会に申請中)

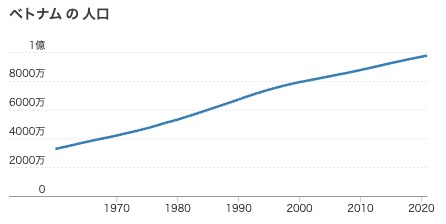

ベトナムは現在、経済成長の真っ只中。2023年には人口1億人を突破し、世界人口ランキングでは16位に位置しています。

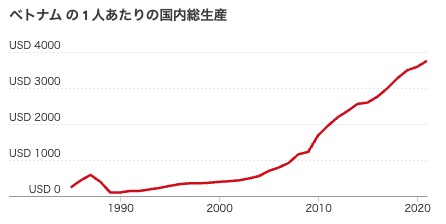

また、国の経済活動状況を示すGDP(国内総生産)も右肩上がりを続けており、日本の高度経済成長期に似ている状況だといえます。

ベトナムの銀行融資の金利は10%程度と高金利ですが、逆に言えば「高金利でもお金を借りれば事業成長の余地がある」ということ。

このような状況でSAKUKO VIETNAMは、「お金があればあるほどチャンスをつかめる状況」と判断し、銀行融資だけではなく投資による資金調達も実施しているのです。

さらに詳しい話を知りたい場合は、面談(オンライン可)にて聞けるので、気になる方は申し込んでみてください。

ヘッジファンドでの資産運用がおすすめの人

ヘッジファンドでの資産運用は、以下のような人におすすめです。

- 積極的に資産運用したい

- 1000万円以上の資産があり、資産の多様化を図りたい

- 中長期的に資産形成したい

- 取引する時間的余裕がない

- 退職金の預け先で悩んでいる

積極的に資産運用したい

積極的に資産運用したい人には、ヘッジファンドでの資産運用がおすすめです。

ヘッジファンドは、ロング・ショート戦略を含む多様な投資手法を採用しているため、市場の上昇だけでなく、下落からも利益を得られます。

またヘッジファンドは特定の市場や資産の種類に制限されず、グローバルな視点で利益を狙うことが可能です。

これらの運用によって平均利回り10%以上を達成しているヘッジファンド会社もあるため、積極的な投資をしたい人におすすめの資産運用方法といえるでしょう。

1000万円以上の資産があり、資産の多様化を図りたい

資産の多様化を図りたい人には、ヘッジファンドでの資産運用がおすすめです。

「投資は株式投資だけ」

「お金は全て預金している」

「とりあえず投資信託だけやっている」

このような場合は資産ポートフォリオが偏り、市場の変動リスクにさらされたり、物価上昇リスクに備えられなかったりします。

さまざまなリスクに備えるためには、資産の多様化が必要です。

余剰資金の投資先の1つとしてヘッジファンドを利用すれば、資産の多様化を図れるでしょう。

中長期的に資産形成したい

中長期的に資産形成したい人には、ヘッジファンドでの資産運用がおすすめです。

短期間で大きな利益を狙うには、デイトレードなどさらにハイリスクな方法を選ばなければなりません。

ヘッジファンド投資であれば年利10%を積み重ねて複利効果で資産を形成できます。

5年先、10年先を見据えて中長期的に資産形成したい人には、ヘッジファンドはおすすめの運用先といえるでしょう。

取引する時間的余裕がない

取引する時間的余裕がない人には、ヘッジファンドでの資産運用がおすすめです。

ヘッジファンドの主なメリットに、プロフェッショナルによるアクティブ運用が挙げられます。

投資家は日々の市場動向や意思決定から解放され、ヘッジファンド会社のファンドマネージャーが全ての運用を代行します。

そのため、投資家は自分の本業や他の活動に集中でき、専門家による運用の利益だけを享受できます。

退職金の預け先で悩んでいる

退職金の預け先で悩んでいる人には、ヘッジファンドでの資産運用がおすすめです。

「退職金でまとまったお金が手に入ったけど預け先で悩んでいる」

このような方もいるのではないでしょうか。

退職先の預け先としては銀行預金や投資信託、国債などさまざまな候補があります。

ヘッジファンドであれば投資初心者でも始められるにも関わらず、年利10%以上のリターンを狙えます。

ゆとりある老後を送るための資産運用方法として、ヘッジファンドはおすすめの資産運用方法です。

1000万円のヘッジファンド投資・運用に関してよくある質問

ヘッジファンドで1000万円の資産を運用する上でよくある質問と回答を紹介します。

- 「 ヘッジファンドは儲からない・大損する」といわれていますが本当ですか?

- ヘッジファンドでの運用をおすすめしない人はどんな人ですか?

- 1000万円以下でのヘッジファンド投資は可能ですか?

「 ヘッジファンドは儲からない・大損する」といわれていますが本当ですか?

ヘッジファンドは元本保証型の資産運用方法ではないため、以下のように過去に大きな損失を出した海外ヘッジファンドの例もあります。

- 2016年:アメリカ大統領選でのトランプの勝利による相場変動

- 2015年:スイスフランショックによる為替相場急騰

- 2015年:チャイナショックによる世界同時株安

詳細は以下の記事で解説しています。

ヘッジファンドが大損を出したことはある?損失の事例や解約方法まで徹底解説

ヘッジファンドでの運用をおすすめしない人はどんな人ですか?

ヘッジファンドでの運用をおすすめしないのは、以下のような人です。

- 全ての資産をヘッジファンドだけに預けようとしている人

- ヘッジファンドの特徴を理解していない人

- 自分で投資する銘柄や手法を選択したい人

詳細は以下の記事で解説しています。

ヘッジファンドはおすすめしないと言われる理由・リスクを徹底解説!

1000万円以下でのヘッジファンド投資は可能ですか?

ヘッジファンド会社によっては1000万円以下での投資も受け付けています。

ハイクア社の最低投資額は500万円からです。

ハイクア社と同様に合同会社スキームを採用し、投資運用で利益を狙うヘッジファンドの場合、最低投資額の目安は1000万円から可能です。

それに対してハイクア社の最低出資額は500万円~と、かなりお手軽なのが特徴です。

500万円なら出資ができるという方や、新興国地域への分散投資として少額のみを出資したいという方にはピッタリの運用先ですね。

ハイクア・インターナショナルの詳しい内容は、「無料面談」で聞くことができるので、まずは下記のボタンからお問い合わせください。

ハイクア・インターナショナルについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

1000万円の運用で悩んだらヘッジファンドに相談を

本記事では、1000万円の資産運用をヘッジファンドに依頼するメリットやリスクを解説し、1000万円の資産運用におすすめの日本のヘッジファンドを紹介しました。

1000万円の資金があれば、高いリターンが期待できるヘッジファンド投資が可能です。

「まとまったお金が手に入ったけど、使う予定がないので投資したい」

このような悩みがある方は、投資先候補としてヘッジファンドを検討してみてください。